28. April 2026 News

Messenger-Konten im Fadenkreuz

Signal-Phishing als Warnsignal für die Cyberversicherung

Signal-Phishing als Warnsignal für die Cyberversicherung

Ende April 2026 wurde bekannt, was Sicherheitsbehörden seit Monaten befürchtet hatten: Bundestagspräsidentin Julia Klöckner ist Opfer eines gezielten Phishing-Angriffs auf ihr Signal-Konto geworden. Das Konto wurde – so berichtet der Spiegel unter Berufung auf mehrere Quellen – „erfolgreich kompromittiert”. Besonders brisant: Klöckner ist Mitglied einer Signal-Gruppe des CDU-Präsidiums, der auch Bundeskanzler Friedrich Merz angehört. Merz wurde vom Verfassungsschutz persönlich aufgesucht; sein Gerät zeigte nach bisherigen Erkenntnissen keine Auffälligkeiten.

Der Vorfall ist kein Einzelfall. BSI und Bundesamt für Verfassungsschutz (BfV) warnten bereits am 6. Februar 2026 gemeinsam vor einer aktiven Phishing-Kampagne über Messengerdienste wie Signal, die sich gegen hochrangige Personen aus Politik, Militär, Diplomatie und Investigativjournalismus richtet. Eine aktualisierte Warnung vom 17. April 2026 stellt klar: „Die Kampagne ist weiterhin aktiv und gewinnt an Dynamik.” Hinter den Angriffen werden mit hoher Wahrscheinlichkeit staatlich gesteuerte Cyberakteure – insbesondere russlandnahe Gruppen – vermutet.

Zentral für das Verständnis dieser Angriffe ist: Signal selbst wurde nicht gehackt. Die Ende-zu-Ende-Verschlüsselung der App blieb intakt. Das eigentliche Einfallstor sind die Nutzerinnen und Nutzer selbst – und zwei legitime Funktionen des Messengers werden dabei als Waffe eingesetzt.

In der ersten Variante kontaktieren die Angreifer ihre Zielpersonen direkt über den Signal-Messenger. Der Absender gibt sich als „Signal Support” oder „Signal Security ChatBot” aus. In dramatischem Ton wird vor einem angeblichen Sicherheitsvorfall gewarnt und zu sofortigem Handeln gedrängt. Ziel ist es, das Opfer dazu zu bringen, seinen persönlichen Sicherheits-PIN oder einen per SMS zugestellten Verifizierungscode preiszugeben.

Gibt das Opfer diese Daten heraus, registrieren die Angreifer das Konto auf einem eigenen Gerät um. Das Opfer verliert damit sofort den Zugriff auf sein eigenes Konto, während der Angreifer nun als diese Person auftritt, alle Kontakte einsehen und Nachrichten senden kann. Signal selbst stellt dazu klar: Der Signal-Support nimmt niemals über In-App-Nachrichten, SMS oder soziale Medien Kontakt mit Nutzern auf, um deren Codes oder PIN zu erfragen.

Die zweite und technisch ausgeklügeltere Methode wurde vom Google Threat Intelligence Group (GTIG) als „die am weitesten verbreitete und neuartigste Technik” russlandnaher Akteure zur Kompromittierung von Signal-Konten bezeichnet. Besonders gefährlich ist diese Angriff, da dieser über längere Zeit unerkannt bleiben kann, während man in 1. Variante den Zugriff auf sein Konto verliert und dann die Kontakte warnen kann.

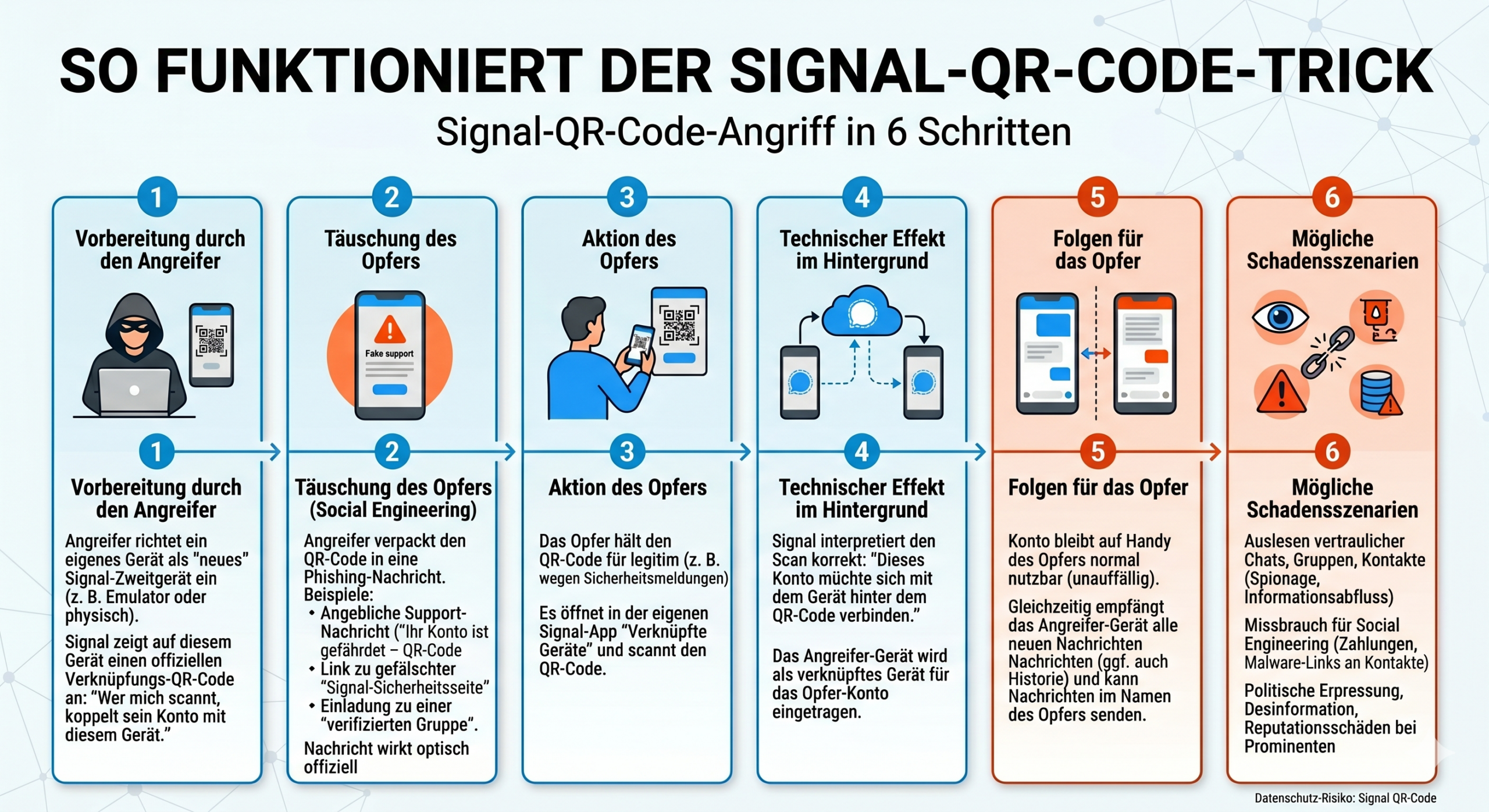

Signal erlaubt es, dasselbe Konto auf mehreren Geräten gleichzeitig zu nutzen (z. B. Smartphone + Laptop). Die Verknüpfung erfolgt über das Scannen eines QR-Codes. Angreifer erstellen nun gefälschte, bösartige QR-Codes, die sie in Phishing-Seiten einbetten – zum Beispiel getarnt als offizielle Signal-Gruppeneinladungen, Sicherheitswarnungen oder Gerätepaarungs-Anleitungen von der Signal-Website.

Scannt das Opfer diesen QR-Code, verbindet es unwissentlich sein eigenes Signal-Konto mit einem Gerät, das der Angreifer kontrolliert. Ab diesem Moment werden alle künftigen Nachrichten in Echtzeit parallel sowohl an das Opfer als auch an den Angreifer zugestellt – ein unsichtbares, dauerhaftes Abhörverhältnis. Das Opfer bemerkt zunächst nichts, da es weiterhin Zugang zu seinem Konto hat.

Ablauf eines Signal-QR-Code-Angriffs (Abbild KI-generiert Google Gemini Nano Banana 2 – 28.04.2026)

Beiden Methoden liegt ein gemeinsamer psychologischer Mechanismus zugrunde, der als Social Engineering bezeichnet wird. Die Angreifer nutzen gezielt:

Der Fall Klöckner dominiert die Schlagzeilen – doch die eigentliche Bedrohung ist weit breiter. Unternehmen und ihre Mitarbeitenden sind zunehmend in gleichem Maße betroffen.

Für Unternehmen entstehen durch gekaperte Messenger-Konten besonders gefährliche Szenarien. Angreifer, die das Signal-, WhatsApp- oder Teams-Konto einer Führungskraft kontrollieren, können:

Es sind bereits gezielte Spear-Phishing-Kampagnen gegen Unternehmensvertreter registriert, bei denen gekaperte Konten genutzt wurden, um Angreifern zu ermöglichen, sich nahtlos als Geschäftsführer auszugeben – ein existenzielles Risiko für Datengeheimnis und Compliance.

Sobald ein gekapiertes Messenger-Konto personenbezogene Daten Dritter enthält – Kundenkontakte, interne Mitarbeiterdaten, Korrespondenz – entsteht automatisch eine Datenschutzverletzung nach Art. 33 DSGVO. Das Unternehmen ist verpflichtet, diese innerhalb von 72 Stunden der zuständigen Aufsichtsbehörde zu melden. Unterlässt es dies, drohen erhebliche Bußgelder. Cyberversicherungen decken typischerweise die Kosten für Benachrichtigungen, behördliche Verfahren und Krisenmanagement.

Wenn ein gekapertes Konto unter dem Namen des Unternehmens oder einer Führungsperson Nachrichten verbreitet, kann das Image dauerhaft Schaden nehmen.

Für Vertriebspartner im Bereich Cyberversicherung ergibt sich aus diesen Entwicklungen unmittelbarer Handlungsbedarf in der Beratung und Risikobeurteilung.

Messenger-basierte Account-Takeover-Angriffe berühren typischerweise mehrere Deckungselemente einer Cyberversicherung:

| Schadenart | Typisches DeckungsELEMenT | Relevanz im Messenger-Kontext |

|---|---|---|

| Kosten für IT-Forensik und Schadensanalyse | Incident Response / Eigenschaden | Ermittlung des Angriffsvektors, kompromittierter Daten und betroffener Systeme |

| Krisenmanagement und PR | Reputationsschutz | Kommunikation nach dem Vorfall, wenn das Konto für Falschinformationen genutzt wurde |

| DSGVO-Meldepflichten und Behördenverfahren | Datenschutz | Meldung an Aufsichtsbehörden, Betroffenenbenachrichtigung |

| CEO-Fraud / Social Engineering-Betrug | Vertrauensschaden / Cyber-Betrug | Überweisungen auf Basis gefälschter Messenger-Anweisungen |

| Betriebsunterbrechung | Ertragsausfall | Wenn interne Kommunikation für den Betrieb kritisch ist |

| Haftpflichtansprüche Dritter | Cyber-Haftpflicht | Wenn Kundendaten aus dem Messenger-Kanal abgeflossen sind |

Wichtiger Hinweis für Vertriebspartner: Nicht jede Cyberversicherung deckt Social-Engineering-Schäden automatisch ab. Gerade CEO-Fraud und Überweisungsbetrug über Messenger-Kanäle sind häufig nur mit explizit vereinbarten Zusatzbausteinen gedeckt.

Der Signal-Vorfall und die damit verbundene Angriffswelle sollten im Rahmen der Risikobeurteilung folgende Fragen aufwerfen:

Zu Kommunikationsstrukturen:

Zu technischen Schutzmaßnahmen:

Zu Security Awareness:

Ein für Versicherer und Makler besonders heikler Aspekt: Viele Unternehmen tolerieren oder fördern die Nutzung privater Messenger-Apps für dienstliche Zwecke (Bring Your Own Device / BYOD). Wird dabei das private Signal-Konto einer Führungskraft kompromittiert, das auch dienstliche Inhalte enthält, kann die Abgrenzung zwischen privatem und betrieblichem Schaden im Schadensfall erhebliche Probleme bereiten. Versicherungsnehmer sollten darauf sensibilisiert werden, dass der Versicherungsschutz einer Unternehmens-Cyberpolice typischerweise am Unternehmensgerät oder -konto anknüpft – es ist aber auch möglich, dass die entsprechende Verwendung im Versicherungsschutz berücksichtigt werden kann.

Folgende technische und organisatorische Maßnahmen reduzieren das Risiko einer Messenger-Kontoübernahme signifikant und können auch im Rahmen der Underwriting-Prüfung positiv bewertet werden:

Der Fall hat auf drastische Weise gezeigt, was Sicherheitsexperten seit Monaten warnten: Messenger-Apps sind zu einem primären Angriffspunkt staatlich gesteuerter und krimineller Akteure geworden – nicht weil ihre Verschlüsselung gebrochen wurde, sondern weil der Mensch als schwächstes Glied in der Kette gezielt manipuliert wird.

Für die Cyberversicherung ergibt sich daraus eine klare Implikation: Account-Takeover-Risiken über Messenger müssen in der Cyberversicherung berücksichtigt werden, um Deckungslücken zu vermeiden.

TEILEN SIE DEN ARTIKEL

Für Unternehmen, Stiftungen, Vereine, einzelne Personen & D&O mit Strafrechtschutz

Für Dienstleister & Gewerbe, Versicherungs-Vermitttler, Produktions-Unternehmen etc.

Strafrechtsschutz, Manager-Rechtsschutz, Steuerberater & Wirtschaftsprüfer

Finanzinstitutionen,

Kommerzielle Kunden

Finanzinstitute, Private Equity, Werbung & Medien etc.

Cyberversicherungen sind Unternehmensversicherungen — kein Graubereich, kein Ermessensspielraum.

WEITERLESEN

Am 1. April 2026 veröffentlichte die Bundesanstalt für Finanzdienstleistungsaufsicht ihr Rundschreiben 01/2026 (VA) und löste damit eine fast drei Jahrzehnte […]

WEITERLESEN

Am 16. Juni 2026 findet in der Messe Wels ein Branchenhighlight statt – und wir sind mit dabei.

WEITERLESEN

Cyberversicherung: Die oft übersehenen Serviceleistungen jenseits der Schadendeckung...

Nach oben scrollen

Cyberversicherung: Die oft übersehenen Serviceleistungen jenseits der Schadendeckung...

Nach oben scrollen

Sie sehen gerade einen Platzhalterinhalt von Facebook. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Instagram. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie müssen den Inhalt von hCaptcha laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Turnstile. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von X. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen